在国家各种政策特别是补贴政策的大力扶持下,插电式混动(PHEV)和纯电动(BEV)车型在市场推广迅速,即将进入市场化阶段。随着燃料电池技术的进步、示范应用经验的累积,专家认为,财政扶持的重点应当转向燃料电池汽车。

实际上,国内近两年在政策层面引导燃料电池汽车商业化的意图非常明显,不仅制定了各时间节点的量化目标,补贴政策的此消彼涨更突出了燃料电池汽车的比较优势,“补贴不退坡”成为发展燃料电池汽车的重要推动力。在地方政策方面,相当数量的地方政府推出了针对燃料电池汽车的财政扶持政策,以加快燃料电池汽车的产业化,复制纯电动汽车的成功。

本文分别对燃料电池汽车国家补贴政策和2018-各地方性补贴政策进行了整理,以下是相关内容详情:

氢能汽车国家补贴政策回顾

在2009 年发布的《节能与新能源汽车示范推广财政补助资金管理暂行办法》中,燃料电池汽车与混合动力汽车、纯电动汽车一起被纳入补助对象。在补贴金额上,每辆燃料电池汽车可拿到25万元补贴,而纯电动乘用车只能拿到6万元。十米以上城市公交客车补助标准中,燃料电池车型每辆补60万元,比纯电动客车高出10 万元,比节油率超过40%的混合动力客车高出18万元。燃料电池汽车能拿到最高的补贴,“成本高”是最直接的原因,这个问题在10年后依然困扰着从业者们。

图1 2009年燃料电池汽车补贴政策

但在2010年发布的《私人购买新能源汽车试点财政补助资金管理暂行办法》中,燃料电池汽车并未被纳入补助范围。由此可见,当时对燃料电池车的补贴主要集中在商用车领域,这一思路延续到了现在,即电动汽车主打短途乘用车领域,燃料电池汽车主攻长途、载重的商用车领域。另一方面,也说明了当时的决策层认为燃料电池汽车并不能快速小型化、商业化,将技术发展的重心放在了储能电池上。

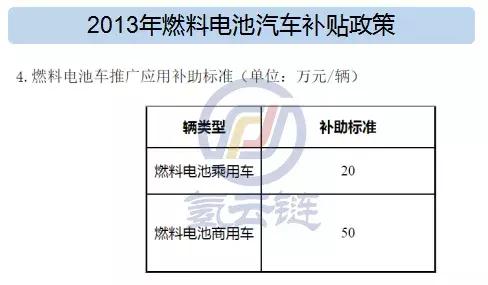

直到2013 年,《关于继续开展新能源汽车推广应用工作的通知》才重新将燃料电池车纳入新能源汽车补贴范围。当时的燃料电池汽车补贴标准简单粗暴地分为商用车补贴50万和乘用车补贴20万两种,对比2009年的补贴政策分别下降了10万元和5万元。

2013年的补贴政策明确提出“补贴退坡”的规划, 在2014年和2015年,纯电动乘用车/专用车、 插电式(含增程式)乘用车、燃料电池汽车补助标准在2013年标准基础上分别下降10%和20%,这为未来数年补贴政策变化定下基调。而新能源公交车则逃过“补贴退坡”的命运。

图2 2013年燃料电池汽车补贴政策

2015年形势发生了重要变化。4月发布的《关于2016-2020 年新能源汽车推广应用财政支持政策的通知》对纯电动及插电混动车型做出补贴退坡的具体规划:2017-2018年补助标准在2016年基础上下降20%,2019-2020 年补助标准在2016年基础上下降40%。这份降幅惊人的规划却没有将燃料电池汽车纳入其中,从此时起,燃料电池车型与纯电动车型的补贴政策开始分流。

但这一份补贴政策对于燃料电池汽车的补贴标准仍十分简单,暗示着燃料电池汽车发展程度远远不够。

图3 2015年燃料电池汽车补贴政策

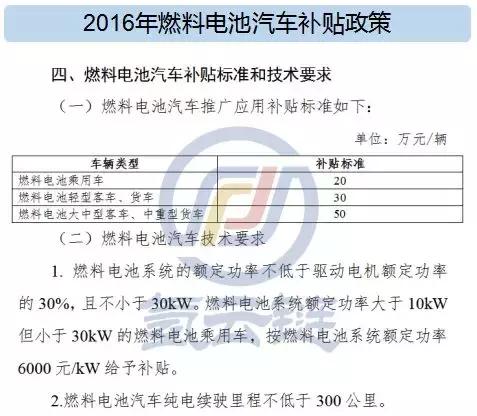

2016年的新能源汽车补贴政策延续了对燃料电池汽车补贴“不退坡”承诺,同时在补贴标准上出现了技术指标:增加了电堆功率和续航里程的要求。

补贴标准的变化,预示着燃料电池汽车产业的发展,在电动汽车领域,就是通过技术指标的调整,极大地促进了电动汽车整车性能水平的提升。同时也是在2016年,逐渐开始有企业对燃料电池汽车进行一系列的布局。

图4 2016年燃料电池汽车补贴政策

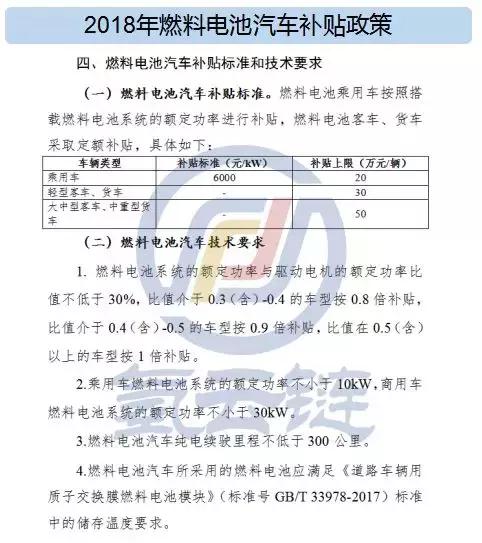

2018年燃料电池汽车的补贴标准对比2016年仅仅是做了微调和细化,说明在这段时间燃料电池汽车并没有取得实质性的进展。而在2018年,氢能小镇与产业园在全国各地如雨后春笋般涌现,氢能产业投资达到一个高峰。

图5 2018年燃料电池汽车补贴政策

而补贴政策在不同技术路线上的差异化更加明显。纯电动汽车补贴依照计划大幅退坡,同时还失去了地补,而燃料电池汽车政策被单列但至今没有发布。这显示了决策层对于燃料电池汽车补贴政策的谨慎,也预示着燃料电池汽车补贴标准、补贴对象、补贴方式可能将发生重大的变化。

回顾补贴政策发展,对燃料电池汽车而言,重要的变化发生在2015年和2016年。2015年开始强调不同技术路线在补贴政策上的差异化,一定程度上确定了纯电动汽车与燃料电池汽车的发展次序,并确立了坚持发展燃料电池汽车的政策思路;2016年燃料电池汽车补贴政策摆脱粗暴的“一刀切”式的标准,开始出现技术性指标,预示着燃料电池汽车商业化已经具备了可行性。

燃料电池汽车的补贴政策已经缺位多时,这既是谨慎,也意味着燃料电池汽车产业扶持政策的确定性增加。部分地方政府更是走在了中央的前面,推出了地方性的氢燃料电池汽车补贴政策,以加快燃料电池汽车产业的发展。

氢能汽车地方补贴政策情况

随着氢燃料电池汽车技术逐步趋向成熟和中央补贴政策的变化,部分省市在地方性新能源汽车补贴政策上将燃料电池汽车与纯电动汽车区别开来。

据氢云链统计,2018年发布的23份重点地区新能源汽车补贴政策中,有16份单独提到了燃料电池汽车,而不是将其统一归在“新能源汽车”中。

表1 2018年地方性燃料电池汽车补贴政策

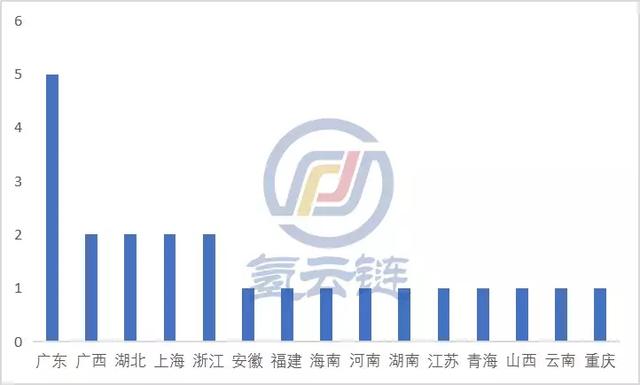

其中2018年广东地区推出相关政策最多。湖北、上海、浙江单独推出燃料电池政策的地区,也恰好是氢能产业发展热度较高的地区。值得一提的是,缺乏汽车产业,在纯电动汽车上推广程度也较为落后的广西南宁,在燃料电池汽车政策上却十分大胆。

图6 燃料电池补贴政策省份分布情况

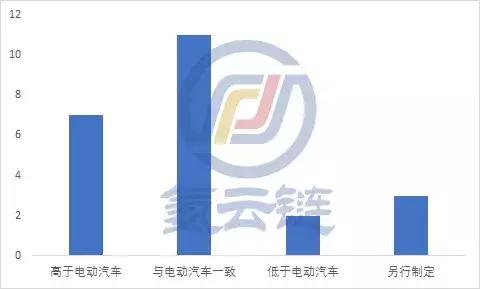

在2018年,燃料电池产业已经有了相当的热度,同时国家对纯电动汽车做出了地补不得高于国补50%的限制,因此在不同的地方新能源汽车政策中,燃料电池汽车与纯电动汽车在地补比例上已经出现了一定的区别。以地补对国补的比例,可以大致看出地方在政策层面对燃料电池汽车的定位与期望。

图7 2018年燃料电池与纯电动汽车地补情况对比1

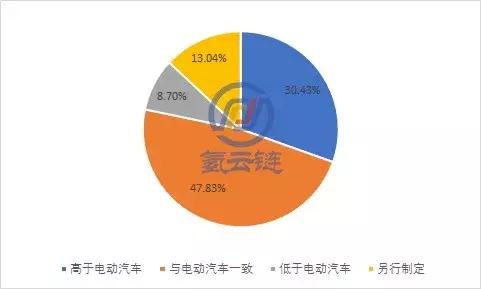

可以看出,燃料电池汽车地补高于纯电动汽车的政策占比达到了30%,与纯电动汽车一致的比例也将近48%。

图8 2018年燃料电池与纯电动汽车地补情况对比2

这反映了部分2018年部分省市对于燃料电池汽车发展的心态:

(1)有3成数量的省市希望通过提高补贴,加快燃料电池汽车产业的发展;

(2)2018年将燃料电池汽车与纯电动汽车放在同一政策高度仍是主流的选择;

(3)仅有少数地区对燃料电池汽车的发展不够重视,将燃料电池汽车地方补贴设置了较低的比例。

由于中央的补贴政策规定纯电动汽车地补取消,同时要求地方财政补贴政策转向补贴新能源汽车基础建设,部分省市对地补政策进行了调整,或是新出台了燃料电池汽车的补贴政策。

表2 地方性燃料电池汽车补贴政策

在《近17省、22市超50条政策!上半年国内氢能相关政策汇总》一文中,我们可以看到上半年各地出台了大量氢能产业规划或扶持政策,但在燃料电池汽车补贴方面,上半年仅有8个地区出台或调整了燃料电池地补政策,对比2018年大幅减少。

图9 燃料电池汽车地补情况

这反映了几个问题:

(1)尽管氢能产业热度很高,但仍是新鲜事物,大部分地区缺乏燃料电池汽车产业,对燃料电池汽车也缺乏了解。

(2)相当数量地区出台了氢能产业扶持政策,但对燃料电池汽车出台针对性政策的地区却不多,说明了燃料电池距离产业化仍有相当的距离。

(3)8个推出地补政策的地区中,有4个地区的地补金额与国补比例达到了1:1,仅有1个地区的地补比例少于1:0.5,比例远高于2018年,各地区对燃料电池汽车的重视程度已经大大提高。

(4)国家的燃料电池汽车补贴政策迟迟未出台,对地方推出或更新燃料电池汽车扶持政策造成了一定的影响。

从补贴政策看,在2018、2019这段氢能产业蓬勃发展的时期,燃料电池汽车在政策地位上已经得到了极大的提高,中央甚至将单独的财政扶持政策。利用财政扶持政策,在燃料电池汽车上复制电动汽车的成功成为了许多产业人士和相关部门的期望。

作为长途、载重领域运输工具的新能源替代产品,燃料电池汽车需要更科学的扶持政策,避开电动汽车发展中遇到过的问题,才能快速、健康地发展,尽早摆脱“补贴依赖症”。