车用动力电池

中国人喜欢主旋律,动力电池也是。三元+方形的材料+封装路线,看起来势头越来越大。

《电动汽车观察家》根据整车出厂合格证数据,对6月份装车动力电池能量密度、材料体系、电池封装都进行统计整理分析。

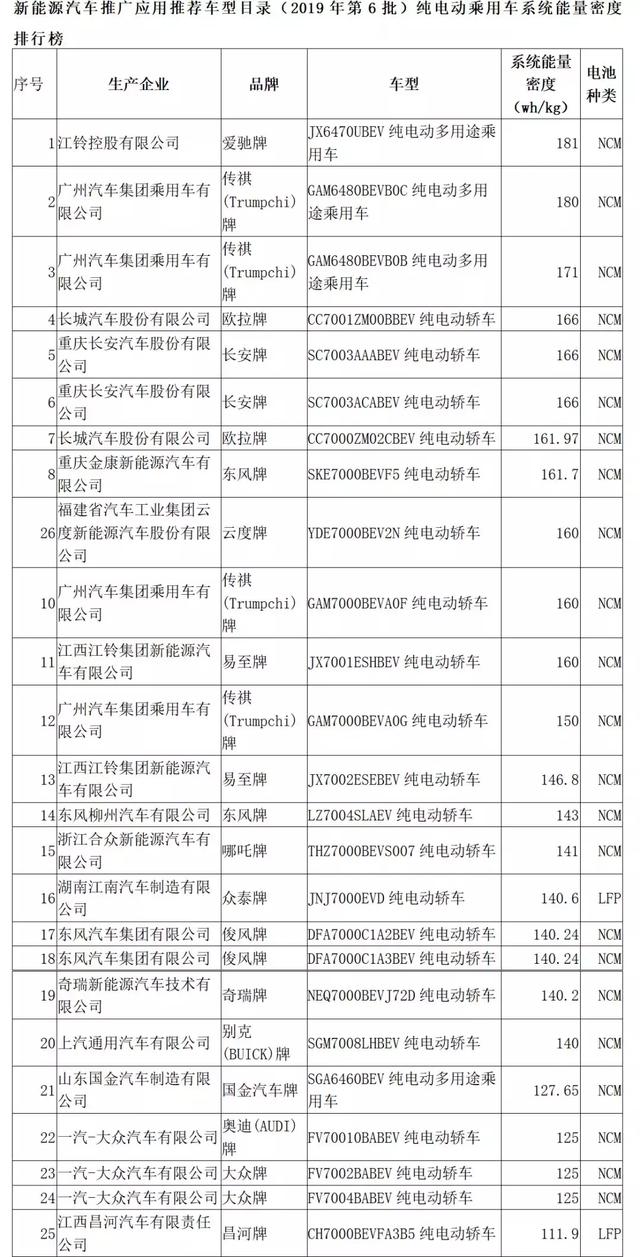

电芯能量密度方面,德朗能所生产的18650夺得冠军;系统能量密度方面,第六批推荐目录中以爱驰U5以电池系统能量密度181wh/kg最高。

材料体系方面,三元电池受抢装影响,同比环比都有较大幅度增加。

封装体系方面,方形电池同比增长较快,软包和圆柱市场占有率在下降。

1

能量密度:

18650电池单体能量密度最高

爱驰系统夺冠

圆柱电池18650电池能量密度排行靠前。德朗能所生产的18650型号电池的单体能量密度最高,达到257.739wh/kg(1C充放测算,本文提及的其他电芯能量密度同样以此标准)。

德朗能18650电池

《电动汽车观察家》根据《新能源汽车推广应用推荐车型目录(第6批)》整理了乘用车系统能量密度,江铃控股有限公司生产爱驰牌多功能乘用车U5以电池系统能量密度181wh/kg位列第一。

(1)德朗能18650电池单体系统能量密度最高,达257.739wh/kg

6月,电池单体能量密度top20中,圆柱电池占据5款。德朗能所生产的镍钴铝三元材料电池,NCA18650-320型号电池的单体能量密度最高,达到257.39wh/kg,配套东风E11K,续驶里程达到405公里。

力神电池的21700(4.8Ah)名列第7,横店东磁的INR18650-2850名列第8,单体能量密度分别为233.84wh/kg和233.83wh/kg。

此外,比克电池的N18650CK(3.0Ah)和鹏辉能源的INR18650C-2800D01分列11和14名。

比克18650

这个月方形电池和圆柱电池在能量密度方面平分秋色,也有5款方形电池入围top20。

排第3的瑞闽新能源PE16,是方形电池,单体能量密度243.33Wh/kg,配套长安的A500E。宁德时代有3款方形电池电池进入TOP20。排名第6的为宁德时代的ELE8A3方形811三元电池配套传祺AION.S;LAE8A3和S5E891-51Ah分列15和17名,能量密度分别为223.93Wh/kg和222.32Wh/kg。

论单体,三元软包的优势确实明显,TOP20中一半电池为软包。捷威动力、天劲新能源、多氟多、卡耐、遨优、微宏动力、桑顿以及宁德时代的软包皆位列榜单。

第2名,捷威动力生产的IXP116/103/306电池能量密度达245.06Wh/kg,这是一款三元软包电池,配套哪吒N01。排名12的IXP74/229/269能量密度为224.91Wh/kg,配套奇瑞eQ1。根据其规划,捷威的2020年软包电池单体能量密度可达300Wh/kg。

捷威动力软包电池

排名第4和第5的天劲新能源、多氟多的12A0Y2和PSP12161227-55Ah分别配套奇瑞商用车K60EV和四川野马EC70,两款车的续驶里程分别达到315km和402km。

卡耐的两款电池CEB-LM39和CEB-LM42分列第9和10名,能量密度分别为231.31Wh/kg和227.27Wh/kg,分别配套海马E1和宝骏E200。

排名13的为遨优动力的AYP120146295N50,单体能量密度为224.61Wh/kg,配套车型为东风柳汽的S50EV。

排名19的电池为桑顿新能源的SEPNi8688190P-17.5Ah,配套车型为湖南猎豹CS9EV,续驶里程为360km。

数据来源:《电动汽车观察家》根据整车出厂合格证数计算整理。

(2)爱驰牌JX6470UBEV纯电动多用途乘用车系统能量密度达181wh/kg

新能源汽车补贴政策执行期已到,系统能量密度要求再度提升,是获得补贴的硬性指标之一,也就是说对车企来说,动力电池系统能量密度的高低更为关键。到了第六批目录,车企也基本据此调整到位。

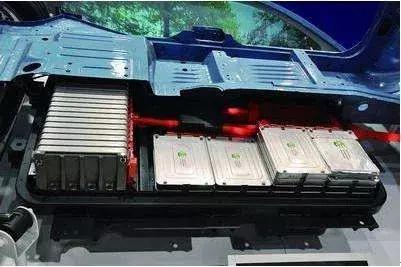

聆风电动汽车动力电池包解剖图

根据补贴政策,纯电动乘用车动力电池系统的质量能量密度不低于125Wh/kg,125(含)-140Wh/kg的车型按0.8倍补贴,140(含)-160Wh/kg的车型按0.9倍补贴,160Wh/kg及以上的车型按1倍补贴。

根据《新能源汽车推广应用推荐车型目录(第6批)》,仅从系统能量密度来看,超过160Wh/kg的车型有11款,分别为江铃、广汽、长城、长安、重庆金康及吉利汽车生产的车型,能够获得1倍补贴。

爱驰U5

其中有,4款车在140(含)-160Wh/kg可以获得0.9倍补贴;9款车系统能量密度在125Wh/kg-140Wh/kg之间,可以获得0.8倍补贴。只有一款纯电动乘用车不足125Wh/kg,不能获得补贴。

资料来源:根据新能源汽车推广应用推荐车型目录(第6批)整理

2

材料体系:

三元和磷酸铁锂占比相对稳定

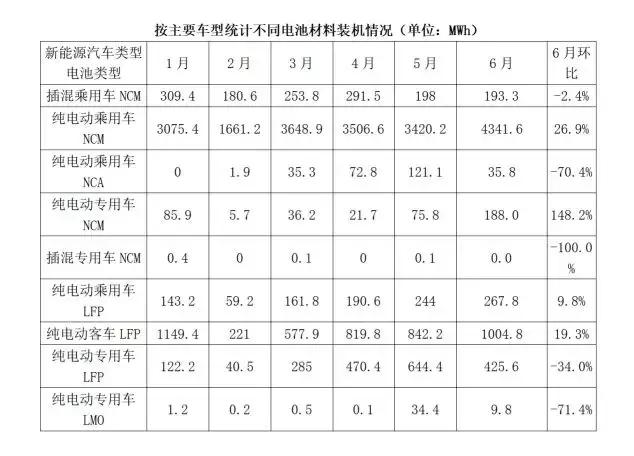

6月份三元材料装机量为4.77GWh,同比增长1.78倍,环比增长24.9%。与其他材料体系电池相比,三元电池同比增幅巨大,环比增长态势有所减小。

磷酸铁锂电池装机量为1.70GWh,同比增长49%,环比下降1.6%;钛酸锂电池装机量为78.18MWh,同比增长4.96倍,环比增长711.3%;锰酸锂装机量为66.54MWh,同比增长23%,环比下降44.77%。锰酸锂和钛酸锂电池在商用车上应用较多。

磷酸铁锂、钛酸锂、锰酸锂电池多在商用车领域使用,因此上述材料大幅波动一般与商用车的产量有关。

资料来源:整车出厂合格证数;分析制图:电动汽车观察家

分车型来看,三元材料的纯电动乘用车装机占比最高,达66%。装载三元电池材料的插混乘用车继续下降,6月份仅有193.27MWh,环比下降2%;纯电动乘用车增长至4.34GWh,环比增长27%。

此外,装载三元材料电池的专用车环比增长较快,但由于基数较小,装机占比仅为2.%,很难成为主流。

磷酸铁锂电池方面,纯电动客车和乘用车环比增长较快,环比分别上涨19%和10%。但是磷酸铁锂电池纯电动乘用车装机占总量的4%,市场份额仍然较小;纯电动客车方面,装机占比达到总量的15.2%。

装载锰酸锂电池主要装载在商用车领域,6月份虽然在乘用车领域环比增长达到200%,但由于基数非常小,在总装机量中占比几乎可以忽略不计。

资料来源:《电动汽车观察家》根据整车出厂合格证数统计

3

电池封装:

方形电池占比上升,

圆柱、软包大幅下降

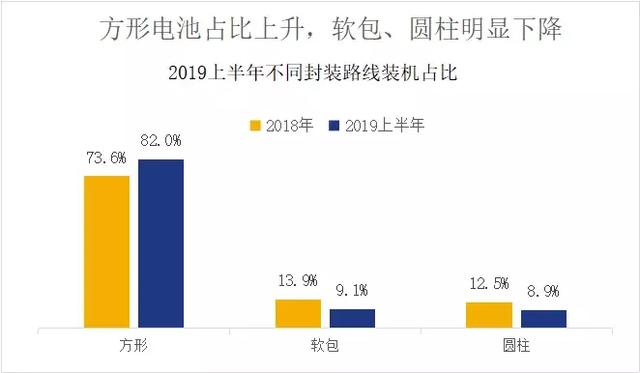

《电动汽车观察家》根据整车出厂合格证数统计发现,2019上半年方形电池占总装机量的82.0%,2018年这一数据为73.6%;软包电池上半年占总装机量的9.1%,2018年的数据为13.9%;圆柱电池占比由2018年的12.5%,下降至上半年的8.9%,软包和圆柱市场占有率都在下降。

在国内电动汽车的推动,尤其是小型电动汽车的推动下,18650电池曾经经历过一波高潮,在2016年增加了近20条18650电池自动生产线。

2018年,国内生产18650动力电池的典型企业有深圳比克、远东福斯特、浙江天能、横店东磁、力神电池等,配套车型有芝麻、云度π1、江淮iEV等车型。

随着国家补贴政策对动力电池系统能量密度的要求越来越高,18650的短板也逐渐明显起来。在电动汽车产业的推动下,动力电池也在飞速发展,市场上出现了更多成组成本更低、能量密度更高的电池。

特斯拉也抛弃了18650电池。2017年1月4日,特斯拉宣布与松下联合研发的新型21700电池开始量产。马斯克在社交媒体表示,18650电池的出现完全是一场历史事故,它是早期产品的标准,现在只有21700电池才能满足电动汽车对电池性能的要求。

,国内电池企业方面,猛狮新能源、东莞振华、东莞创明等主要配套18650的电池企业已有许久没有出现在整车出厂合格证中。

国内主机厂方面,江淮由力神电池配套的iEV系列已全部替换为21700电池;小鹏新版G3长续驶里程版,放弃了一直使用的18650电池,改用宁德时代的方形电池。

资料来源:《电动汽车观察家》根据整车出厂合格证数统计

相对于圆柱形电池,方形电池结构简单,成组电池数量少,能量密度较高,电池热管理难度相对较低。

软包电池与圆柱及方形相比,因其外包装为铝塑材料制成,只会鼓涨而不会爆炸,故安全性能更好,而且重量也更轻便。其形状可以依据需求定制,可以做到超薄,也可以做成圆柱形方形或三角形等。

相对于方形和圆柱,软包电池容量更大、内阻更小、寿命更长,总的来说软包电池性能更好。但是软包电池目前型号较少,开发成本较高。这些也暂时限制了软包电池的发展。(完)